Dans cette vidéo :

Pour gérer des profils d’assurance, nous devons d’abord configurer les différentes exonérations dont nous aurons besoin. Celles-ci nous permettent de « construire » nos profils d’assurance.

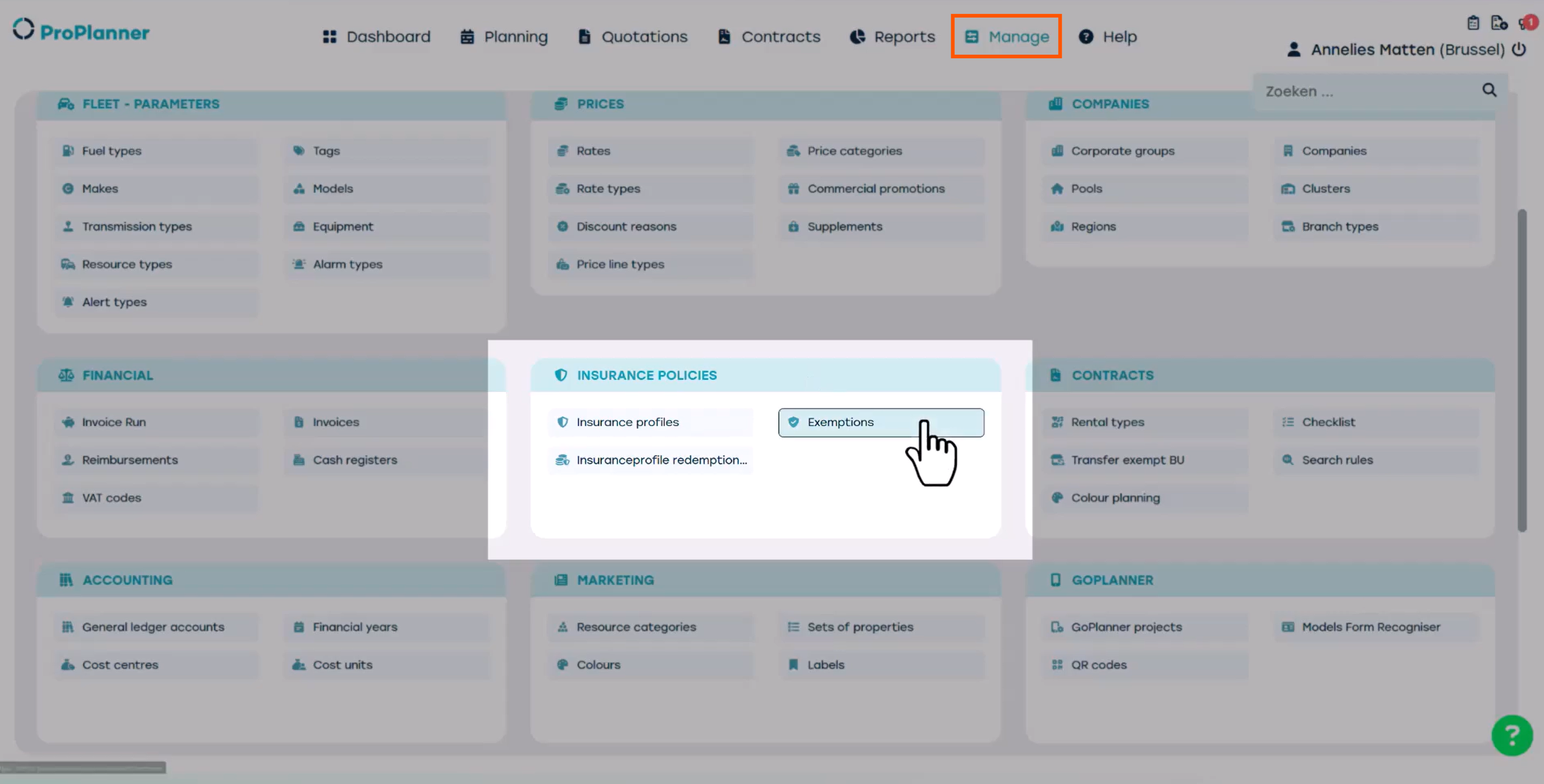

Pour ce faire, allez dans « Gérer », cherchez la tuile « Polices d’assurance » et cliquez sur « Exonérations ».

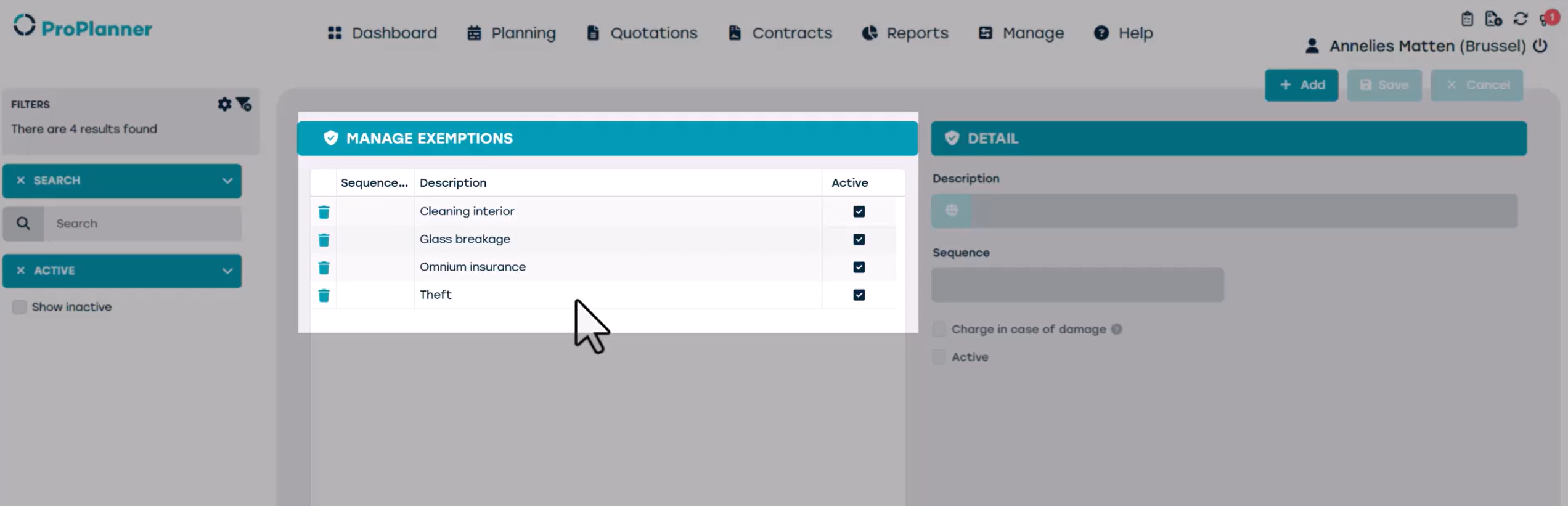

Ici, vous pouvez voir les exonérations existantes dans votre groupe de sociétés.

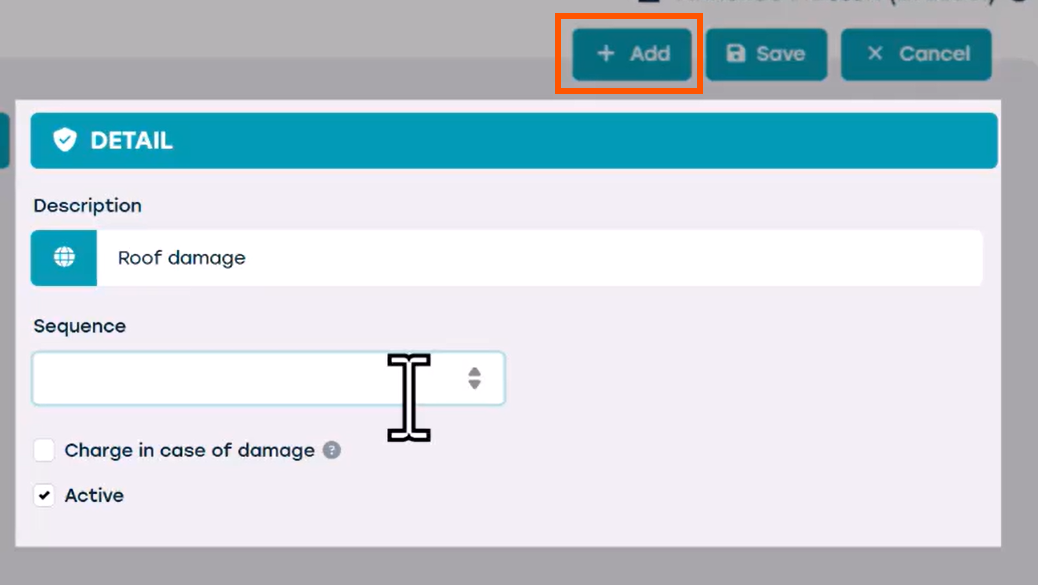

En cliquant sur « Ajouter » vous pouvez créer une nouvelle exonération. Dans le champ description, vous pouvez donner une étiquette à l’exonération. En raison de la portée légale de ces descriptions, il peut être souhaitable de les faire vérifier par votre conseiller juridique.

Ajoutons « dommages au toit » à notre liste. Dans le champ « Séquence », vous pouvez spécifier l’ordre d’apparition dans la liste. Nous cliquons sur enregistrer.

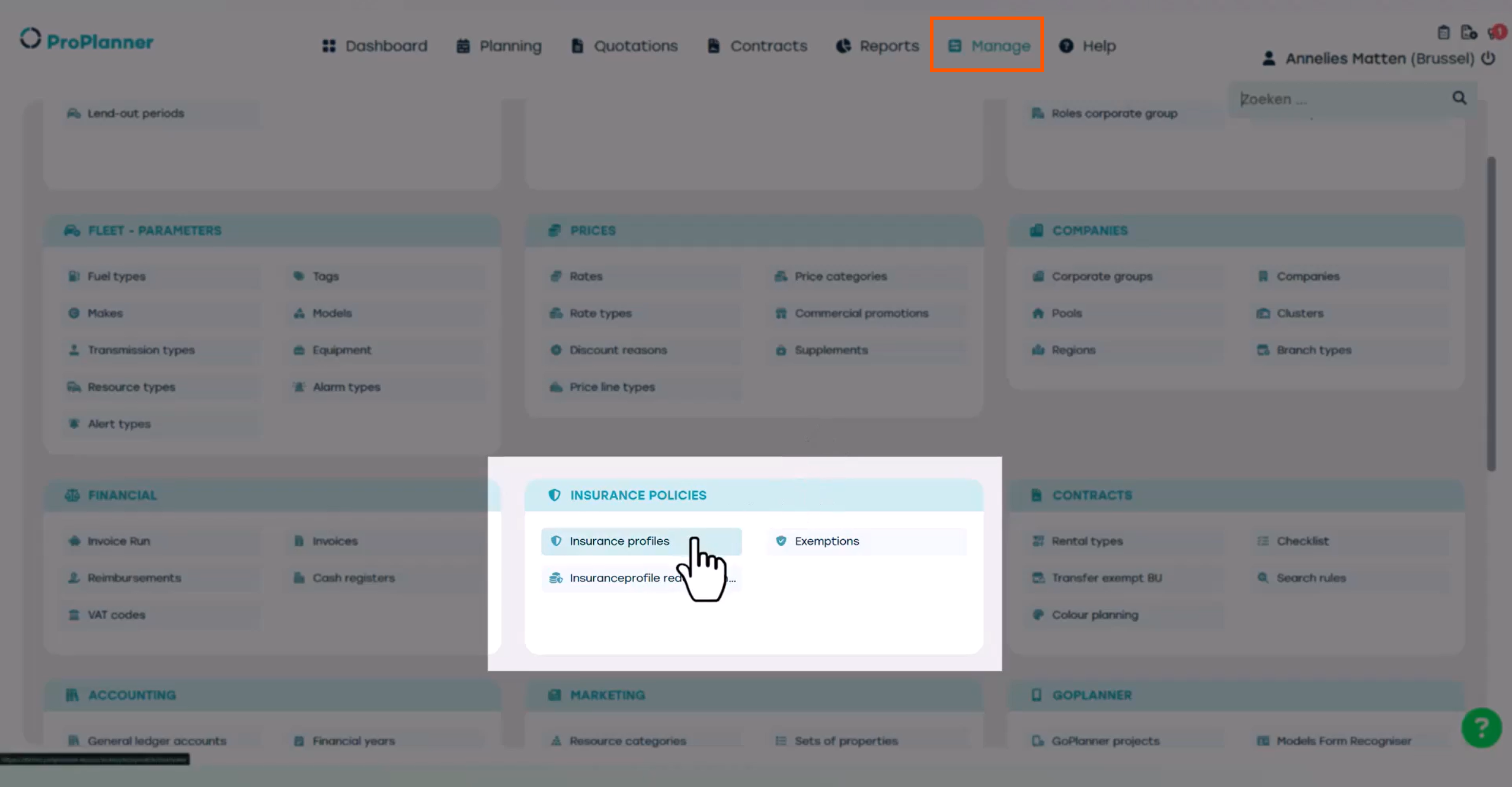

Une fois que vous avez créé toutes les exonérations nécessaires, vous pouvez créer un nouveau profil d’assurance. Retournez au menu principal « Gérer », allez sur la tuile « Polices d’assurance » puis cliquez sur « Profils d’assurance ».

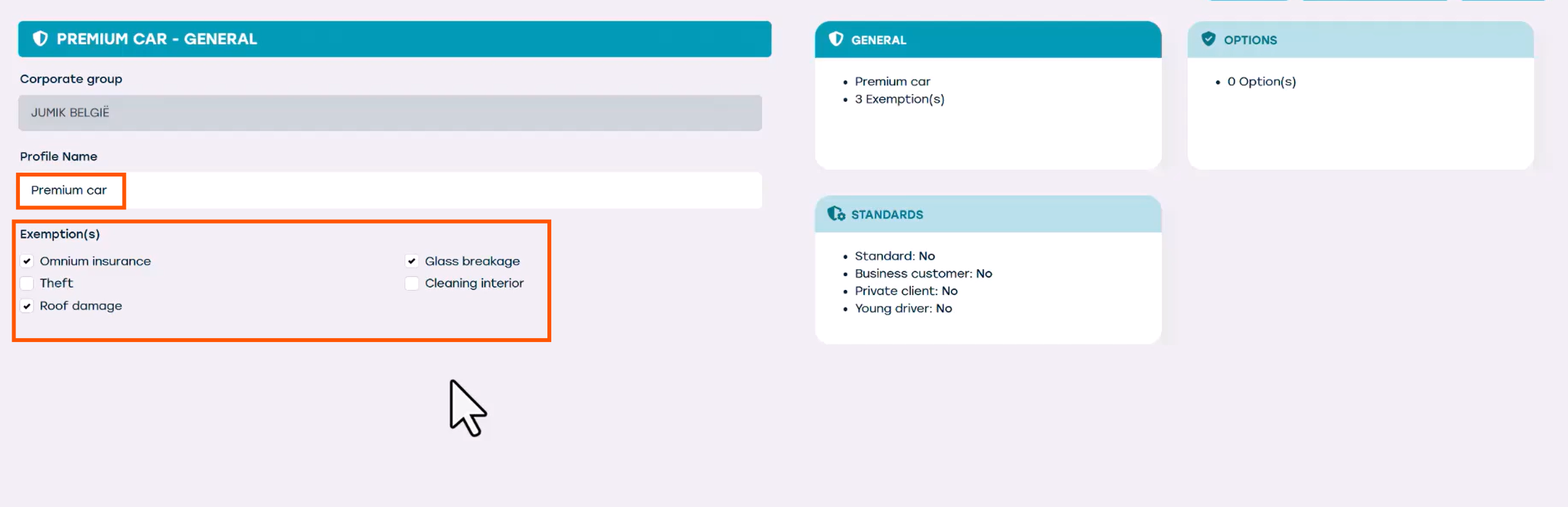

Cliquez sur « Ajouter » pour créer un nouveau profil d’assurance, par exemple pour les « Voitures Premium ».

Commencez par donner au profil un nom reconnaissable pour votre organisation, tel que « Voiture Premium ». Sélectionnez ensuite toutes les exonérations que vous souhaitez inclure.

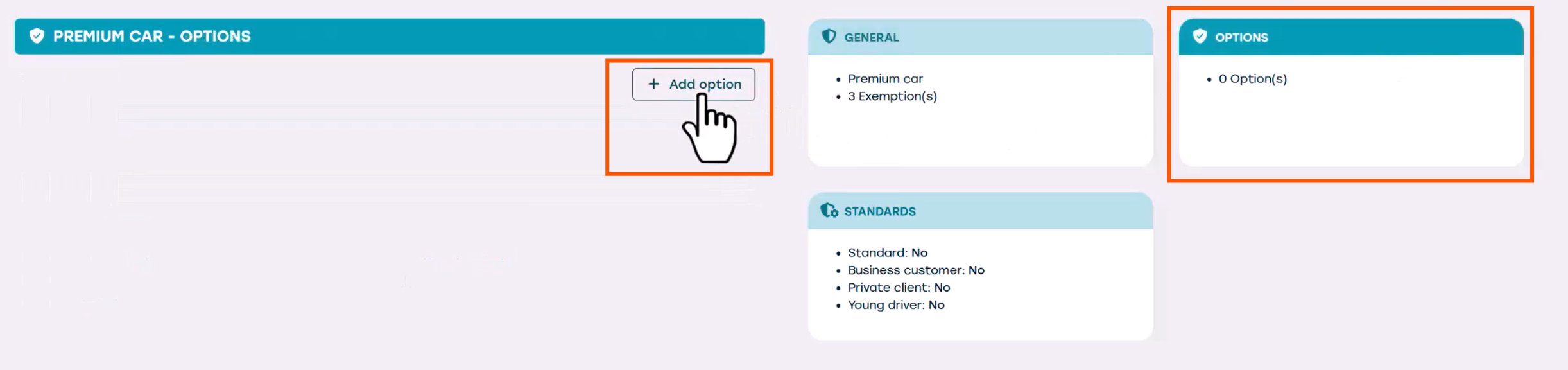

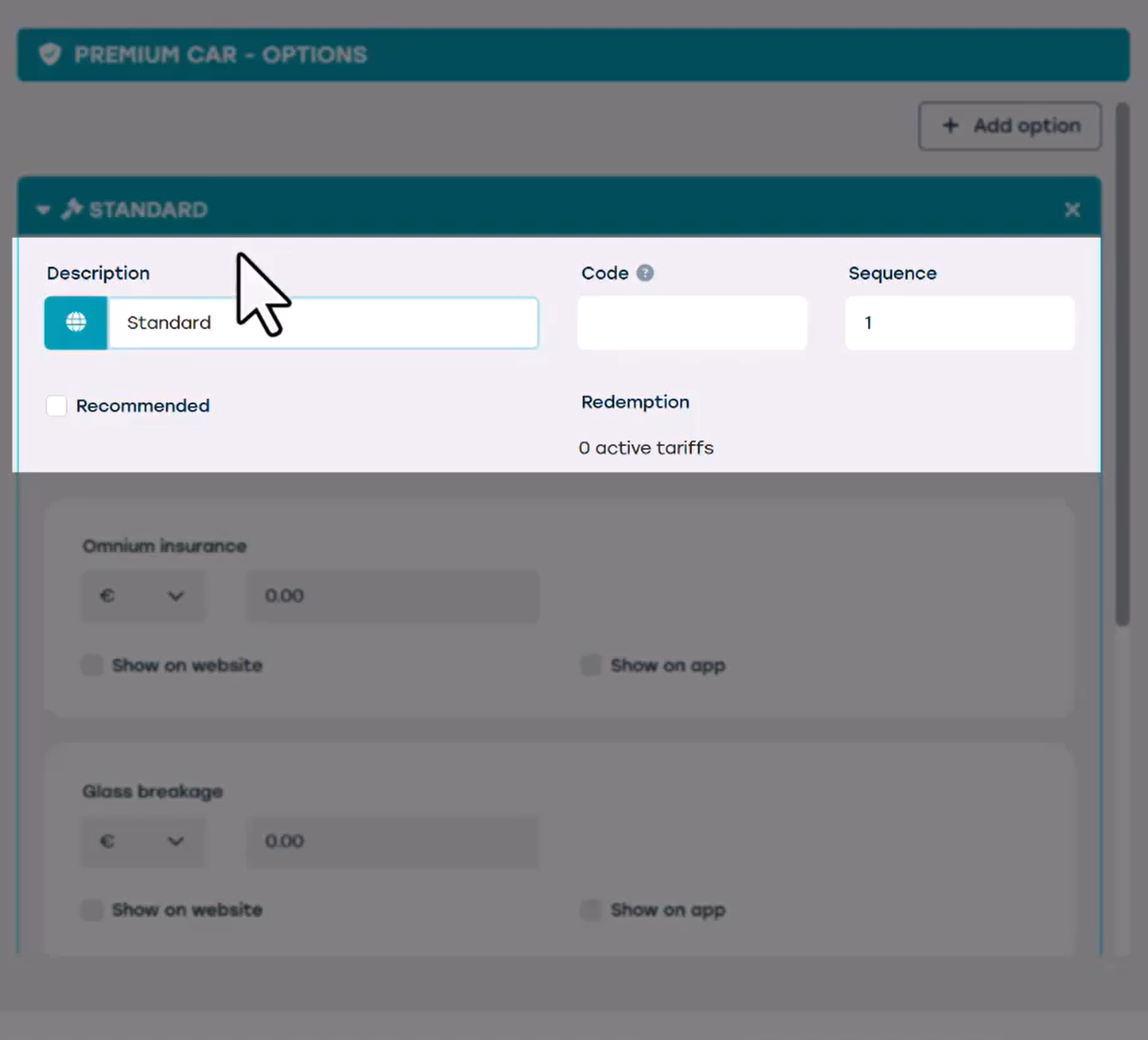

Dans la tuile « Options », vous pouvez attribuer des valeurs à chaque exonération en cliquant sur « ajouter une option ». Nous donnons à l’option un nom, comme « Standard ».

Ci-dessous, nous voyons un aperçu des exonérations. Nous pouvons attribuer une valeur d’assurance à chacune d’elles.

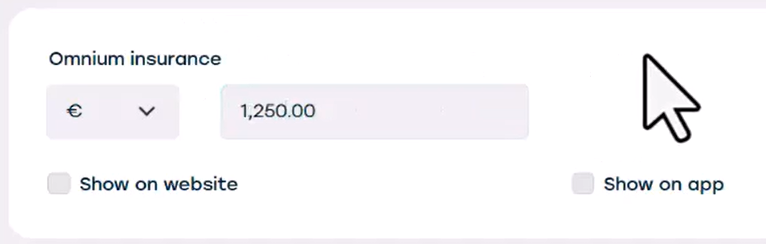

Il y a deux façons d’attribuer une valeur d’assurance. Nous pouvons choisir un prix fixe par exonération — par exemple, 1 250 €.

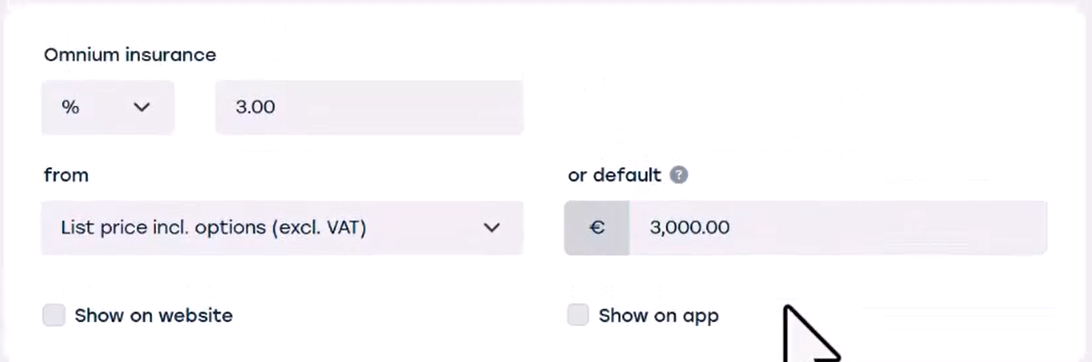

Ou nous sélectionnons un pourcentage d’une certaine valeur, par exemple 3 % du prix catalogue. Le montant exact de cette exonération sera calculé et visualisé sur le contrat. Attention ! Si vous sélectionnez l’option pourcentage, un prix catalogue doit être renseigné sur la fiche ressource. Sinon, la valeur de l’exonération ne peut pas être calculée. Si vous n’êtes pas sûr, vous pouvez saisir un prix par défaut afin qu’il y ait toujours une valeur sur le contrat.

Attribuons une valeur à toutes nos exonérations.

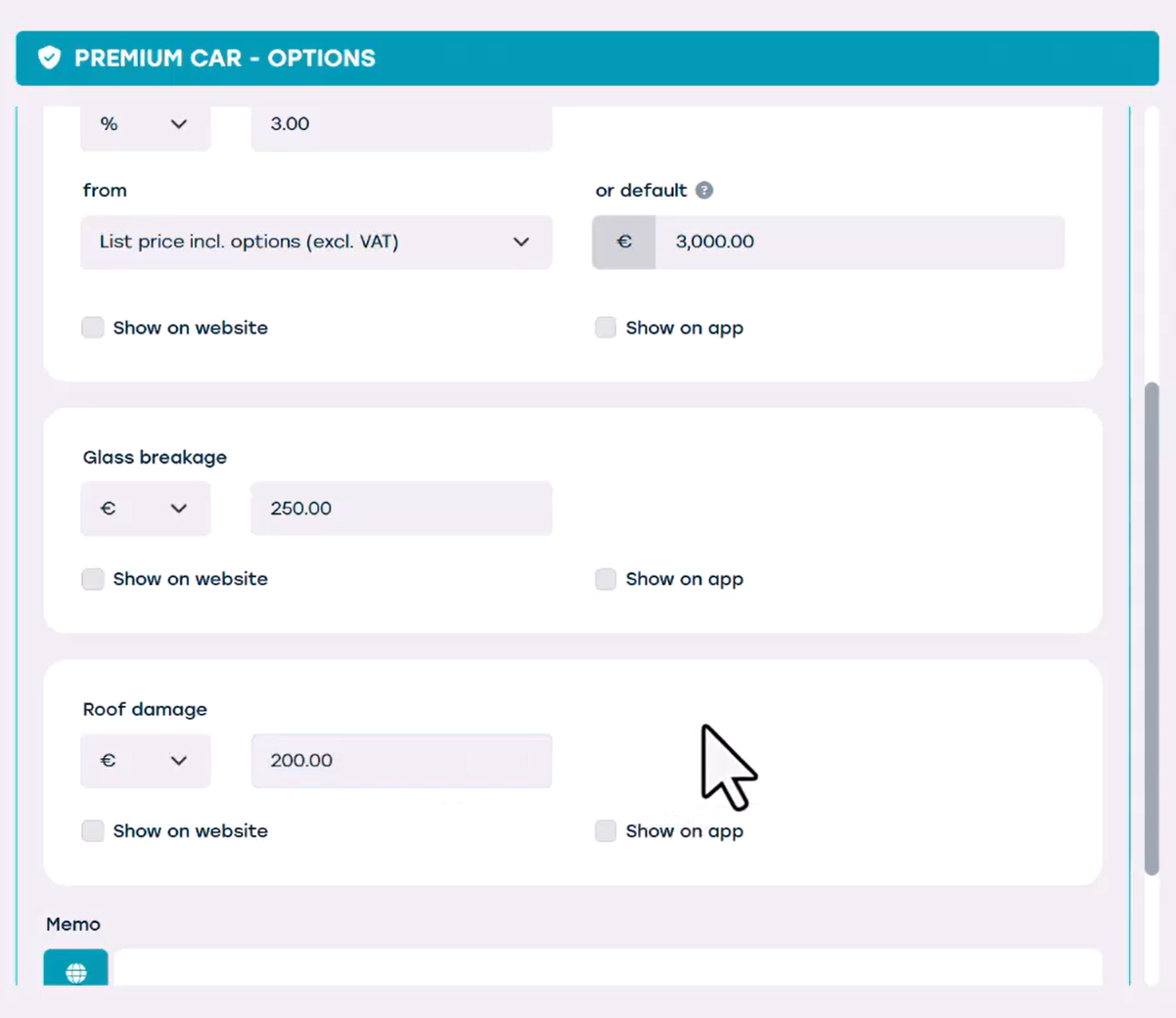

L’option standard pour les voitures premium a une prime d’assurance omnium de 3 % du prix catalogue.

Elle a une prime d’assurance bris de glace de 250 €.

Elle a une prime d’assurance dommages au toit de 200 €.

Nous pouvons ajouter une note si nous le souhaitons. Et puis nous avons terminé pour l’option standard.

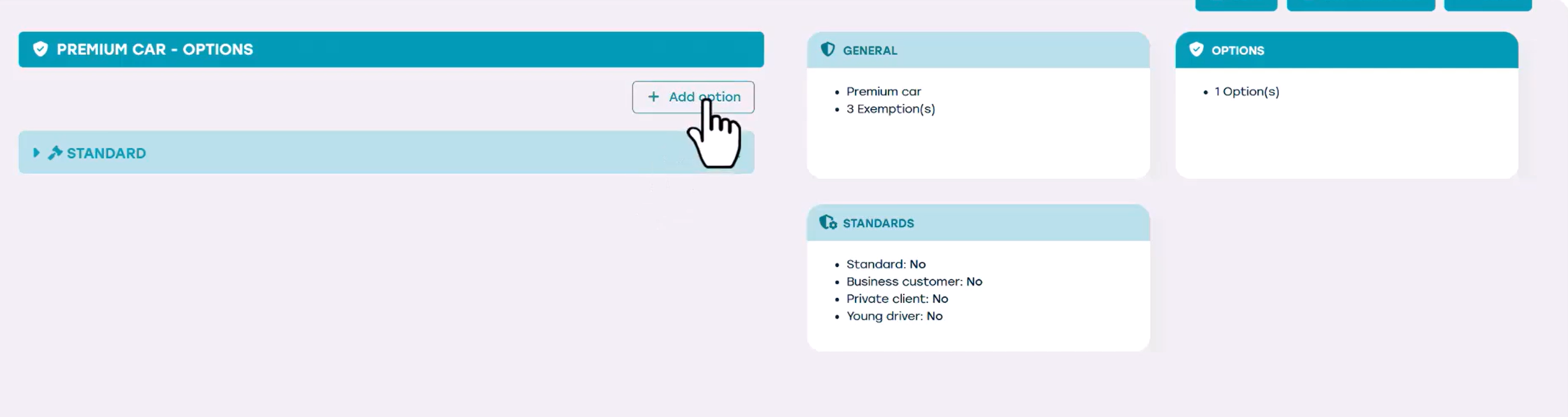

Nous pouvons créer autant d’options que nous le souhaitons.

Créons une autre option appelée « Conducteur de moins de 21 ans » pour lorsque nous avons une autre police d’assurance pour les conducteurs de moins de 21 ans.

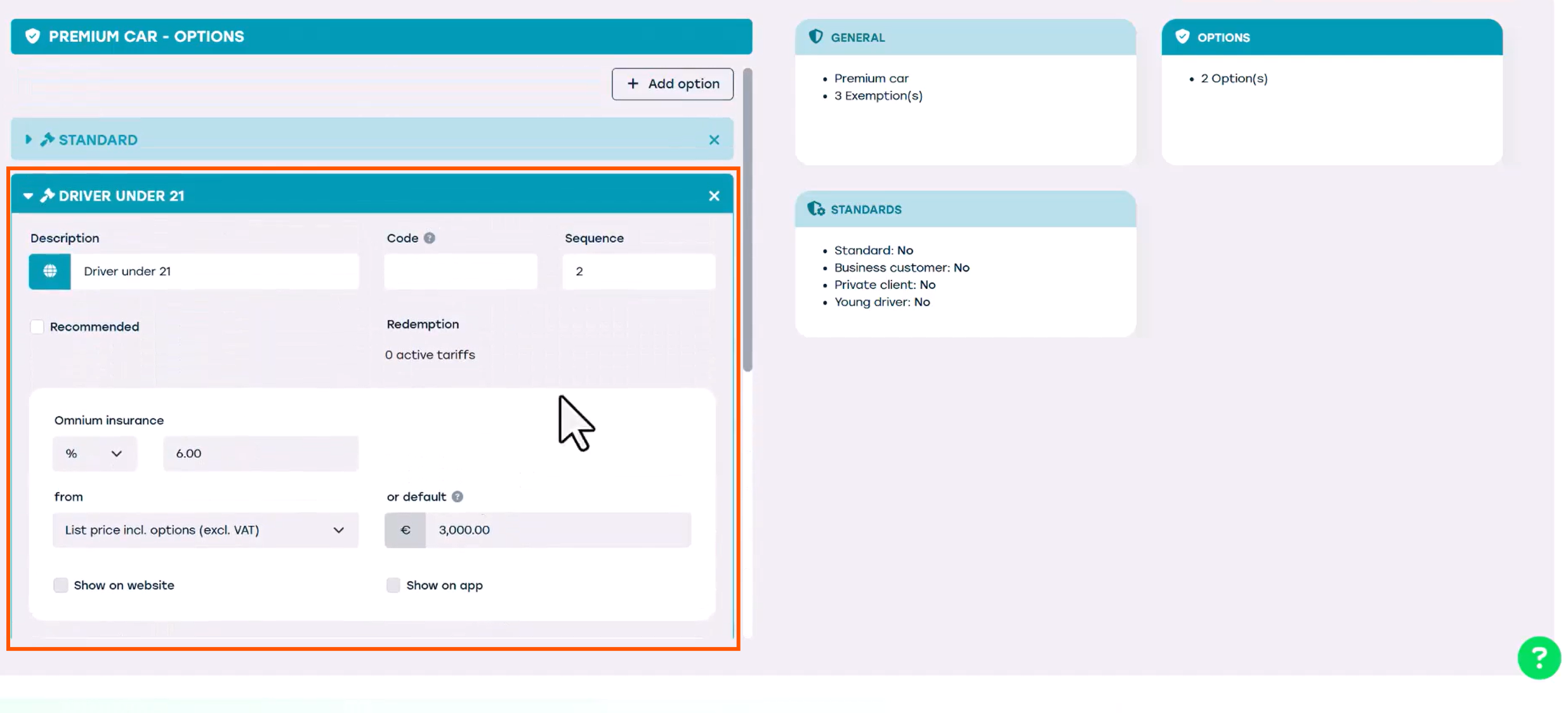

Nous continuons à attribuer des valeurs aux exonérations.

Pour les jeunes conducteurs, la prime d’assurance omnium est de 6 % du prix catalogue.

La prime d’assurance bris de glace est de 350 €.

La prime d’assurance dommages au toit est de 300 €.

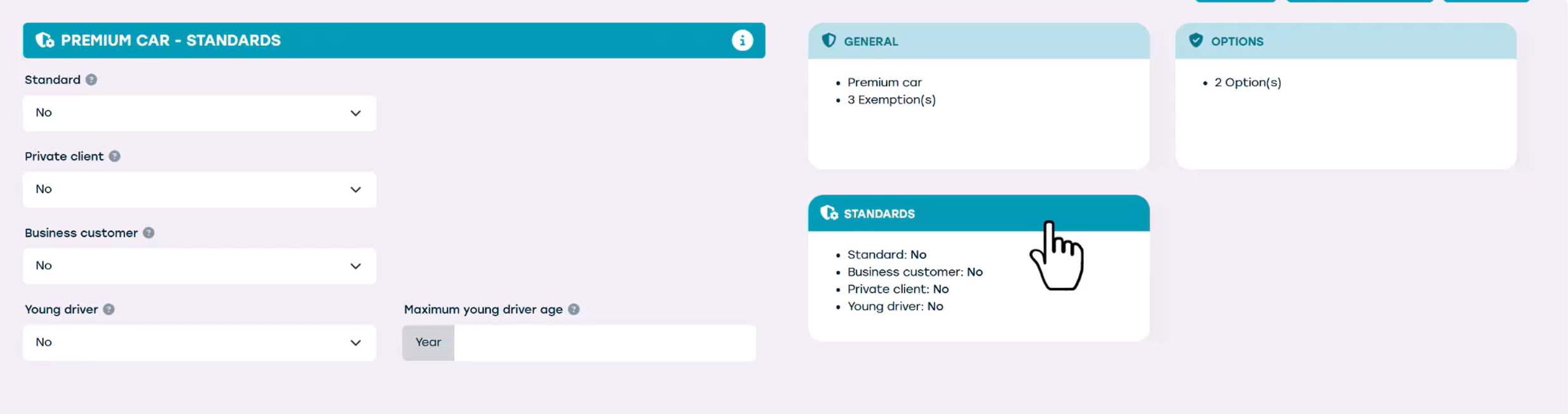

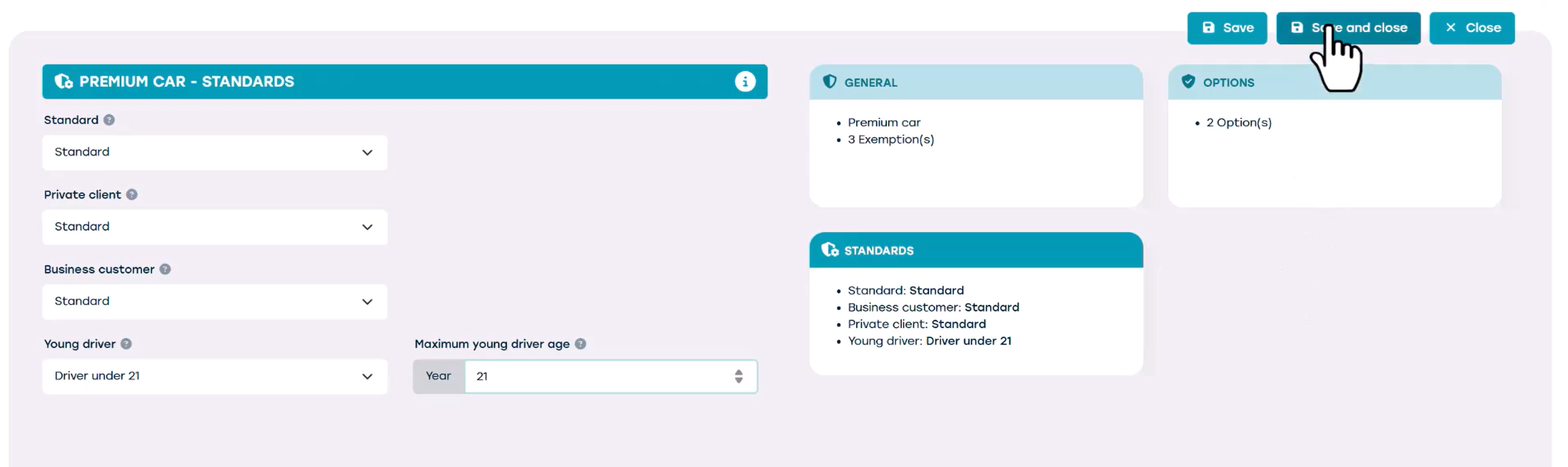

Nous avons maintenant deux options d’assurance pour les voitures premium : assurance standard et assurance pour conducteurs de moins de 21 ans. Ensuite, nous devons sauvegarder pour pouvoir accéder à la tuile « Standards » où nous pouvons choisir dans quels cas quelle option sera utilisée.

Pour un contrat standard, nous pouvons sélectionner l’option standard que nous avons créée.

Si nous avons différentes options pour les clients professionnels ou particuliers, nous pouvons les sélectionner. Dans ce cas, nous sélectionnons « Standard ».

Pour les jeunes conducteurs, nous pouvons sélectionner notre option « conducteur de moins de 21 ans » et définir l’âge maximum à 21.

Nous pouvons alors enregistrer et fermer.

Vous pouvez lier les profils d’assurance souhaités à la fiche ressource lors de la création d’une nouvelle ressource, ce qui garantit que le véhicule ait toujours la bonne assurance pour chaque contrat.